如果你看好佳明和高驰,这家公司值得关注

耐力运动圈,续航不足是每个跑者的头号大敌。这也是为什么在马拉松和越野跑的起跑线上,你看到的是满腕的 佳明 和 高驰,而不是需要一天一充的 Apple Watch。

你是否想过,为什么这些专业运动手表能做到“充电一次,续航两周”?

这种“充电一次,续航两周”的神奇体验,核心秘密藏在主板深处——一颗来自 Ambiq Micro (NYSE: AMBQ) 的芯片。

如果你看好耐力运动市场的增长,看好智能穿戴设备从“玩具”变成“健康刚需”,那么这家刚上市不久的半导体公司,绝对值得你加入自选股。

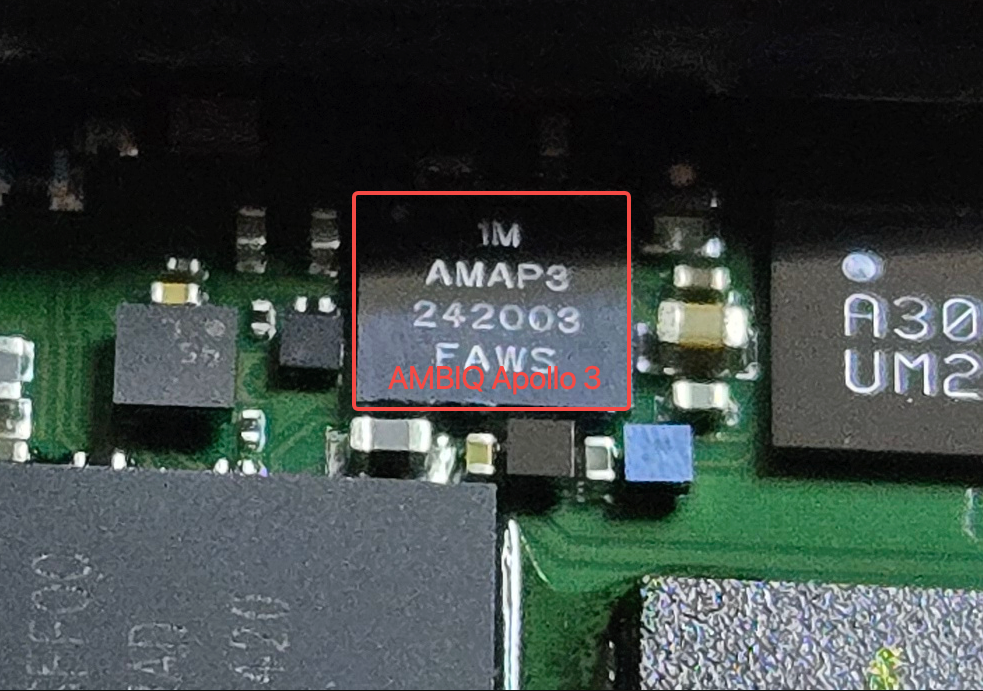

1. 硬件拆解:它是佳明和高驰的“续航心脏”

Ambiq 不仅仅是卖芯片的,它是这两家巨头背后的“影子军火商”,但在两者的战术体系中扮演着截然不同却同样关键的角色。

佳明:稳健的“影子卫士”

Garmin 离不开 Ambiq,源于其独特的“大小核”板级架构:

- 架构逻辑:在 Fenix 8 或 Epix Gen 2 等高端表中,其实有两颗“大脑”。一颗是负责地图和复杂交互的“大核”(NXP 的 i.MX RT500 系列跨界 MCU),它功耗高,只在必要时苏醒。

- Ambiq 的角色:Ambiq 的 Apollo 系列芯片扮演的是 “全天候协处理器”。在 95% 的时间里,主控大核在呼呼大睡,是 Ambiq 在微瓦级的功耗下,不间断地处理你的心率、计步、睡眠监测和血氧数据。

- 不可替代性:如果没有 Ambiq 兜底,Garmin 的主控芯片会让电池在 2-3 天内耗尽。

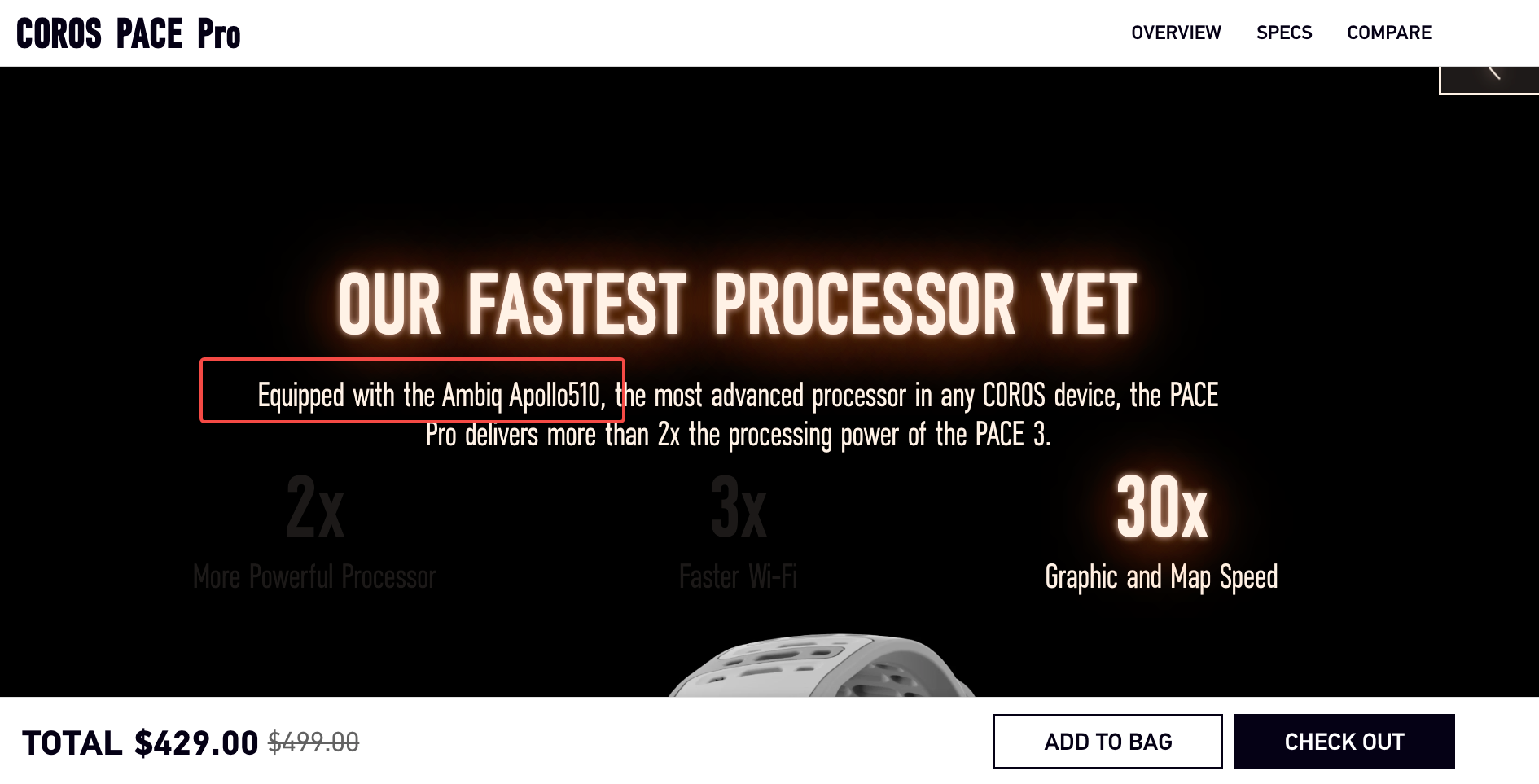

高驰:激进的“核动力”先锋

如果说 Garmin 是稳健派,那高驰就是 Ambiq 技术最激进的采用者 (Radical Adopter)。

- 以小博大的秘密:高驰作为一个年轻的挑战者,之所以敢打出“充电一次,跑步半月”的口号,核心策略就是梭哈 Ambiq 的最新制程。高驰没有 Garmin 那么重的历史架构包袱(没有那么多的系列和机型,没有那么复杂的虚拟机),因此在芯片选型上极度大胆。

- 首发 Apollo 510:最新的供应链分析显示,高驰在最新的 PACE Pro 上,抢在行业之前首发搭载了 Ambiq 最新的 Apollo 510 处理器。

- 这颗芯片性能相比前代提升了 2 倍,能效比更是实现了代际飞跃。

- 正是得益于这颗“心脏”,PACE Pro 才能在驱动高耗电的 AMOLED 高亮屏幕 的同时,依然维持 38 小时 的恐怖 GPS 续航,在硬件规格上直接硬刚 Garmin 的旗舰产品。

- 战略绑定:对于高驰而言,Ambiq 是其实现“同级最优(Best-of-Breed)”供应链策略的核心一环。高驰利用 Ambiq 的技术迭代速度,在“每瓦性能”上建立了对传统巨头的不对称优势。

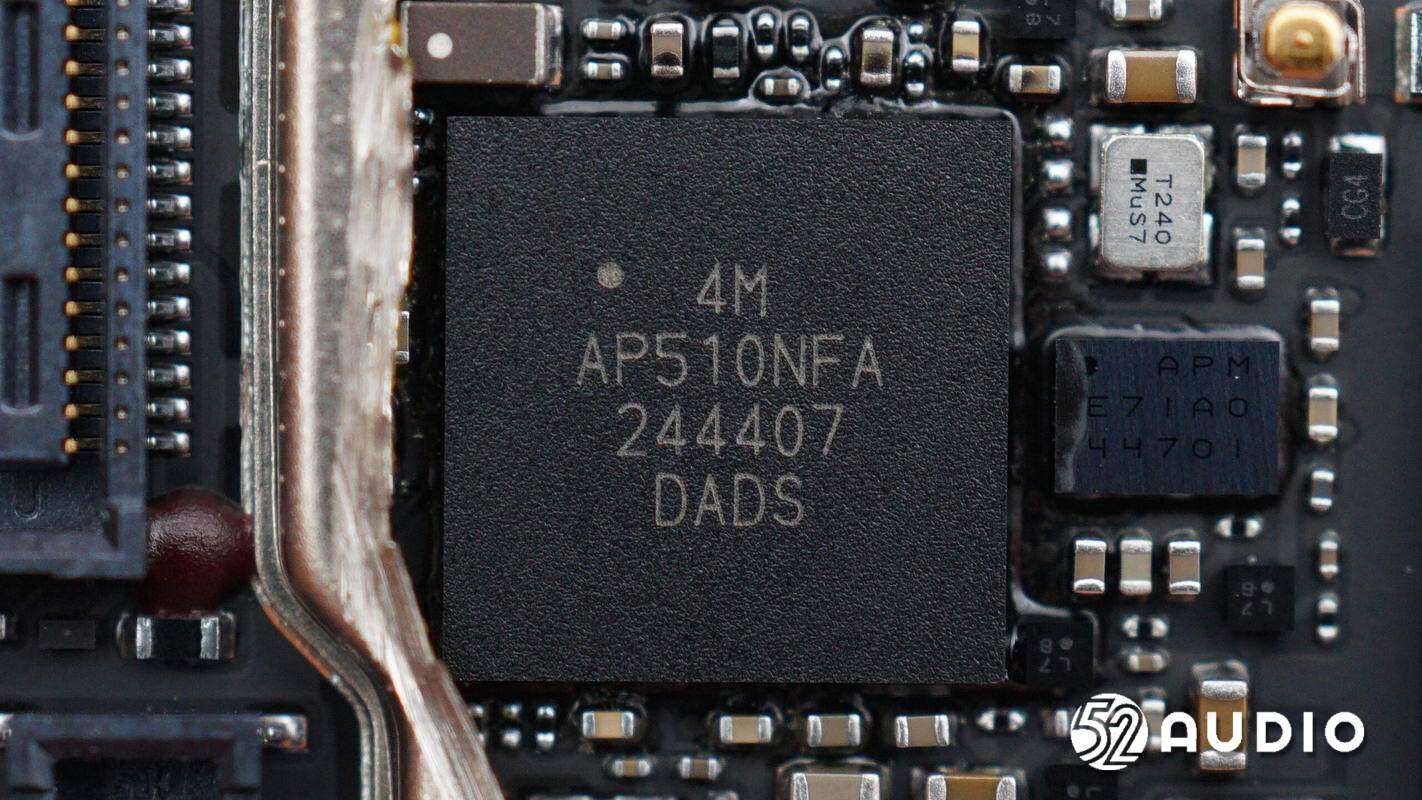

2. Ambiq 厉害在哪里?“亚阈值”的物理魔法

Ambiq 的护城河建立在物理学的基础之上,这也解释了为什么 Garmin 和高驰都选择了它。

- 黑科技 SPOT 平台:传统芯片工作电压在 1.2V 以上,就像打开水龙头冲水;而 Ambiq 的亚阈值功率优化技术 (SPOT) 让芯片工作在 0.5V 以下,就像利用水龙头关紧后滴下的“水滴”来驱动水车。

- 碾压级的能效:Ambiq 芯片的主动运行功耗仅为 3-4 µA/MHz,而市面上的主流竞品(如 STM32 或 Nordic)通常在 19 µA/MHz 左右。这是 5 倍的物理能效差距。

- 智能戒指的唯一解:正因为这种极致的省电,Ambiq 也是 智能戒指 (Smart Ring) 领域的绝对霸主(如 Oura Ring、三星 Galaxy Ring),因为在戒指这么小的体积里,Ambiq 目前几乎没有物理上可行的替代品。

3. 财报透视:Q3 业绩验证了“高端化”逻辑

最新的 2025 财年第三季度(Q3)财报 验证了 Ambiq 战略转型成功。

营收与利润的“剪刀差”

- 数据:Q3 净营收为 1820 万美元,超出了管理层此前的指引上限。

- 解读:虽然营收同比有所下降(受主动放弃中国大陆低端市场影响),但毛利率却出现了惊人的增长。Non-GAAP 毛利率达到了 44.8%,相比去年同期的 34.4% 大幅提升了 10.4 个百分点。

- 逻辑:这形成了完美的“剪刀差”——卖得少了,但赚得更多了。这直接验证了公司“砍掉低毛利白牌客户,聚焦 Garmin/高驰等高价值客户”战略的正确性。Ambiq 正在证明它卖的不是廉价芯片,而是拥有高溢价的 Edge AI 核心技术。

现金流“护城河”

- 数据:得益于 IPO 的成功,公司目前的现金及等价物高达 1.465 亿美元,相比年初的 6000 万美元翻了一倍多。

- 解读:对于还在亏损阶段的硬科技公司,现金就是命。这笔巨资为 Ambiq 持续研发下一代 Atomiq 平台(12nm 工艺)提供了充足的弹药,使其能够继续在制程上压制 STM 和 Nordic 等竞争对手。

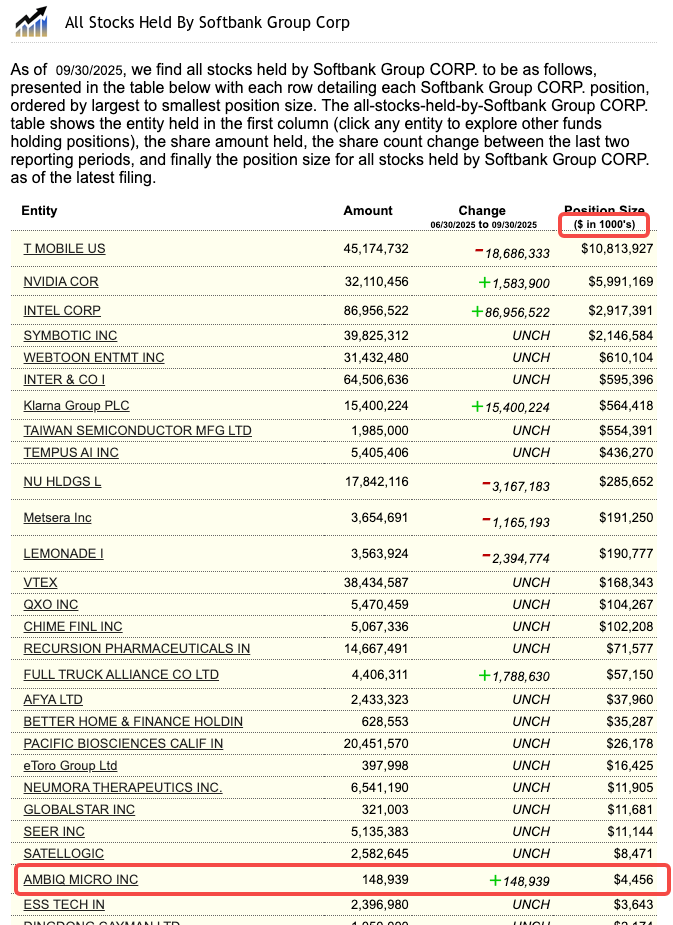

4. 聪明的钱已经开始行动:软银入局

根据最新的 13F 机构持仓报告显示,软银集团 在 2025 年第三季度悄悄建仓了 Ambiq。

- 持仓动作:软银买入了 14.89 万股 Ambiq 股票,当前持仓市值约 446 万美元。

- 持股比例:虽然这对软银庞大的帝国来说只是九牛一毛(占比 0.02%),但这笔交易让软银直接持有了 Ambiq 1.19% 的流通股。

为什么是软银?这背后的逻辑耐人寻味。 众所周知,软银持有 Arm 90% 以上的股份,是全球移动计算架构的实际控制人。而 Ambiq 正是 Arm 生态中最独特的玩家之一——它将 Arm 的架构魔改到了物理极限,做出了世界上功耗最低的微控制器。

孙正义买入 Ambiq,绝不仅仅是为了运动手表的生意。随着 Atomiq 平台 (12nm) 的发布,Ambiq 的野心已经延伸到了更广阔的领域:

- Vision AI (视觉智能):未来的设备需要长出“眼睛”。Atomiq 芯片可以让摄像头以毫瓦级功耗全天候运行,实现人脸识别或跌倒检测。

- 汽车哨兵模式:解决电动车“开哨兵模式就亏电”的痛点,作为汽车休眠时的“前哨站”。

- 智能戒指:在 Oura 和三星 Galaxy Ring 这种电池只有纽扣大小的设备里,Ambiq 是目前物理学上的唯一解。

软银的入局,很可能不仅仅是一次财务投资,而是一种战略信号:在 AI 向边缘侧(Edge AI)下沉的时代,软银看好 Ambiq 成为“低功耗 AI”的基石。

5. 展望:AI 驱动的最强 Q4

管理层在 Q3 财报电话会中释放了非常积极的信号,主要体现在三个维度:

- Q4 业绩指引创新高:管理层预测 2025 年第四季度将是全年业绩最强劲的季度,营收指引区间为 1850 万 - 1950 万美元。这暗示了 Garmin 和高驰等大客户的假日季备货需求强劲。

- 从监测到诊断:随着 Apollo 510 这种高性能芯片在高驰 PACE Pro 上的成功落地,证明了 Ambiq 已经具备了在手表本地运行 AI 模型的能力。未来的手表不需要连手机,就能实时识别心律失常或进行语音交互,这将进一步提升芯片的平均售价(ASP)。

- 去中国化转型的阵痛期已过:财报显示,Ambiq 在中国大陆的营收占比已大幅降至 11.5%。虽然这带来了短期的营收波动,但意味着其成功规避了低端红海市场的价格战,全面转向了欧美高价值客户(Garmin, Google, 医疗巨头),业务结构更加健康。

5. 风险提示:解禁期临近

- IPO 解禁潮:Ambiq 于 2025 年 7 月 完成 IPO。按照惯例,2026 年 1 月左右 将迎来 180 天禁售期的结束。

- 策略:届时早期投资人的解禁可能会带来短期抛压。对于长期看好穿戴设备赛道的朋友,解禁前后的波动或许反而是观察介入的时机。

欢迎加入我们的【马拉松爱好者 & 美港股玩家交流群】

在这里,我们不仅聊智能穿戴、马拉松,更聊这些硬核装备背后的产业链投资机会。长跑和投资一样,拼的都是耐力!

(入群方式:请添加 niuverse 备注 internationalstocks)