佳明 Q2 财报大涨后大跌

最近在使用佳明 Venu X1,一款“致敬”或者说对标苹果 Ultra 的智能手表。后续我会给出针对日常使用和训练的全面评价。

昨晚终于等到佳明的 Q2 财报了,也终于等到佳明大跌了。二者我都等挺久的,为啥?后面说。

今天的文章分为四部分:

- 佳明财报数据整理。

- 早盘股价大跌的猜想

- 普通用户有什么值得关注的点?

- 重申一下我对佳明的态度,希望读者正确理解我的立场

佳明财报数据整理

佳明(Garmin Ltd.)昨天盘前向美国证券交易委员会(SEC)提交了 2025 年第二季度 10-Q 报告。

佳明在第二季度的财务表现从表面上看非常强劲,多项关键指标均实现显著的同比增长。

让我们来看一下佳明的表现。

由于我并不是财会专业人士,我使用了 Gemini 2.5 Pro 帮助我理解这份报告,为了避免幻觉,数据我都验证过了。

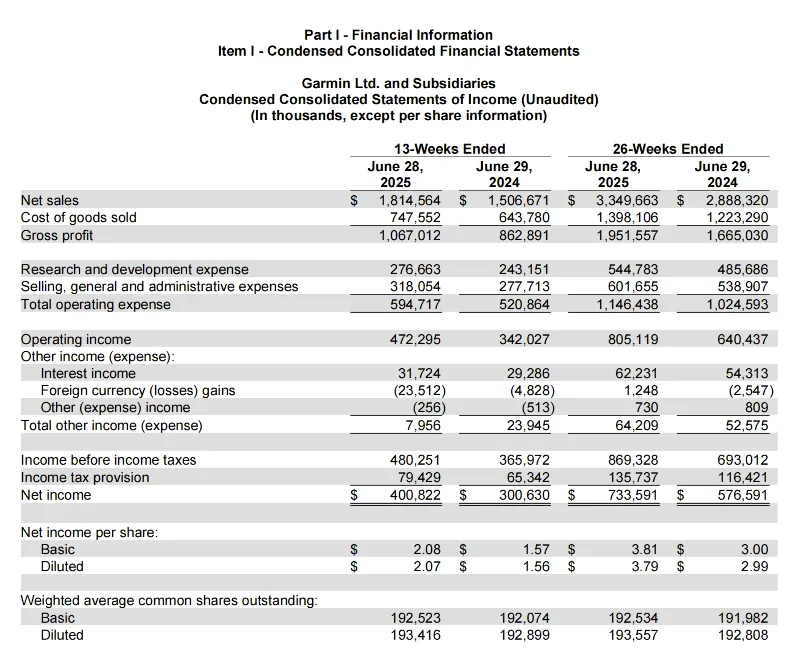

核心财务数据亮点 (对比 2024 年同期):

- 净销售额 (Net Sales): 增长了 20%,从 15.07 亿美元增长至 18.15 亿美元。

- 毛利润 (Gross Profit): 增长了 24%,达到 10.67 亿美元。整体毛利率从 57%提升至 59%。

- 营业利润 (Operating Income): 飙升了 38%,从 3.42 亿美元增长至 4.72 亿美元。

- 净利润 (Net Income): 大幅增长 33.3%,从 3.01 亿美元增长至 4.01 亿美元。

- 每股稀释后收益 (Diluted EPS): 从 1.56 美元增长至 2.07 美元,增幅达 32.7%。

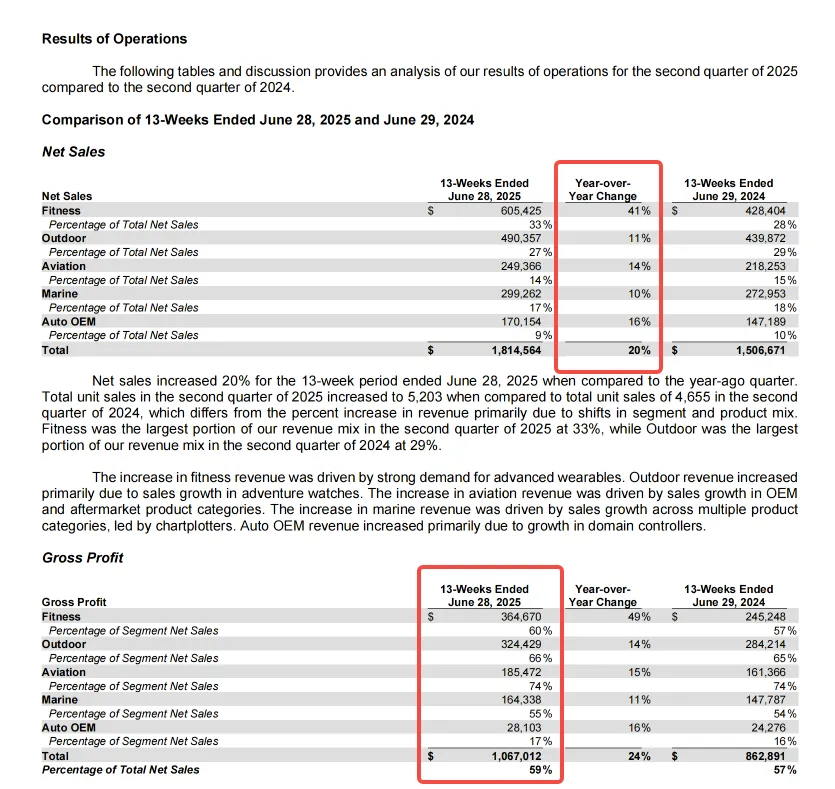

各业务分部表现:

所有业务分部均实现了收入增长,其中健身业务表现尤为突出。

- 健身 (Fitness): 收入同比猛增 41%,是增长最快的部门。

- 户外 (Outdoor): 收入增长 11%。

- 航空 (Aviation): 收入增长 14%。

- 航海 (Marine): 收入增长 10%。

- 汽车 OEM (Auto OEM): 收入增长 16%。

股价大跌原因分析

尽管佳明公布了上述看似非常靓丽的第二季度业绩,但其股价依然在财报发布后一度大跌超过 7%。

我果断买入了一些,很久没加仓佳明股票了。

财报中似乎隐藏着令市场担忧的细节?或者未能达到投资者更高的预期?市场交易的是未来,而这份财报中的一些关键指标和前瞻性信息,揭示了潜在的风险。

以下是基于这份 10-Q 文件分析出的几个主要原因:

1. 运营现金流大幅下滑,盈利质量引人担忧

这是最核心的危险信号。尽管公司净利润同比增加了 1 亿美元,但经营活动产生的净现金流却在下降。

- 2025 年上半年的经营性现金流为5.94 亿美元。

- 而2024 年同期的经营性现金流为6.91 亿美元。

利润在增长,但来自主营业务的现金却在减少,这是一个典型的“盈利质量不高”的迹象。

公司在报告中也解释了原因,主要是由于为增加库存而支付的现金增加以及支付的税款增加等因素抵消了客户收入的增长。

这让投资者担心,当前的利润增长是否可持续。

2. 库存水平快速增长,远超收入增速

库存是预示未来销售和利润率的关键指标。报告显示佳明的库存增长速度过快。

- 截至 2025 年 6 月 28 日,公司总库存达到17.88 亿美元。

- 而在 2024 年底,这个数字是14.74 亿美元。

在短短半年内,库存增长了约21%。而同期的半年收入(26 周)同比增长率为16%。当库存增速显著高于收入增速时,市场会担心:

- 未来需求可能放缓,导致产品积压。

- 公司可能需要在未来进行降价促销来清理库存,这将严重侵蚀未来的毛利率。

3. 新增税法导致未来实际税率上升

市场永远关注影响未来利润的任何因素。报告在“后续事件”和“管理层讨论”中明确指出:

- 美国在 2025 年 7 月 4 日(即该季度结束后)颁布了新的税法。

- 公司初步评估,这项新税法将导致其全年有效税率提高约 100 个基点(即 1%)。

这意味着,即使在其他所有条件不变的情况下,佳明未来的净利润也会因为需要缴纳更多的税而减少。这对公司的估值是一个直接的负面冲击。

4. 巨额汇兑损失,侵蚀营业利润

全球性公司会面临汇率波动的风险。在本季度,汇率波动对佳明造成了不小的损失。

- 第二季度公司录得2350 万美元的汇兑损失,而去年同期损失仅为 480 万美元。

- 报告解释称,这主要是由于美元相对于新台币(佳明多数设备是在中国台湾生产的)的贬值造成的。

虽然这是非经营性损失,但如此巨大的汇兑损失直接减少了公司的税前利润,并显示出公司盈利在当前外汇市场环境下的脆弱性。

结论:

综合来看,佳明股价的大跌是一次典型的“利好出尽(Sell the News)”行情,但背后有着充分的基本面理由。投资者并没有被表面靓丽的收入和利润数据所迷惑,而是透过财报细节看到了更深层次的问题:盈利质量下降(现金流减少)、未来利润率面临风险(库存激增)、以及未来盈利能力将受到直接负面影响(税率上升)。

当一份财报同时传递出这三大负面信号时,即便当期业绩再好,也足以让注重未来的投资者选择抛售股票。

普通用户有什么值得关注的点?

你可能并不炒股或者不做美股,但佳明财报中的一些数据,对普通用户来说,还是值得关注的。

报告中提到佳明的库存激增,因此降价潮、去库存并不会停止。

但新款主力机型比如 570, 970 短期内不太可能降价,这些未来两年内的主力机型刚发布就降价是饮鸩止渴,对品牌的打击会很大。

你能买到 ¥1999 的 265,¥2999 的 965 估计不远了。

重申一下我对佳明的态度,希望读者正确理解我的立场

我可能是全网最爱“喷”也最敢“喷”佳明的人,不少人可能认为我是佳明的“黑粉”。

但最讽刺的是,其实我跟佳明的关系颇为密切,被不少圈内人戏称为多年的“编外员工”。

我跟佳明关系铁,李二牛真不是吹牛。下面这些,放眼全球可能也只有我一个人在做:

- 产品开发者: 我写的佳明 App 和表盘,从 21 年到现在,全世界有超过60 万人次装进了他们的手表里。

- 深度内容创作者: 我写了无数关于佳明的文章,评测、选购、维修……加起来超过50 万字,带来了超过400 万阅读。毫不夸张地说,很多人买哪块佳明,都受过我的影响。

- 投资者: 我买了佳明的股票。我相信它的成长性,所以用钱给它投票。

- 生态合作者: 很多的佳明员工和经销商都是我的朋友。许多国内顶尖的大学实验室和企业都会找我采购佳明设备。为什么?无它,靠谱、价好、能开票,就这么简单。

- 资深用户: 基于我的日常训练,我深度使用、理解佳明的产品和逻辑。我戴过、测过的佳明手表,没有 50 块也有 30 块了。

这四年,佳明官方没给我打过多少钱,但市场给了我足够的回报。所以别再说我是“为佳明义务劳动”了,我靠的是自己的技术、产品和服务吃饭。

那问题来了:我为啥总是批评佳明?

答案很简单:

第一,靠得太近,缺点就会被无限放大,就像再美的滤镜也挡不住脸上的痘。我一眼就能看到问题在哪。

第二,我最讨厌的就是屁股决定脑袋。不能因为我用了、我卖了,我就得昧着良心说它天下第一。人得对自己诚实,我绝不想活成自己讨厌的样子。

在当今自媒体环境中,利益驱动下的赞美之声已然泛滥,市场不缺我这一声。我如果靠吹捧佳明才能活,那也太小看我了。我的立身之本,终究是我的专业能力,而非对品牌的吹捧。

所以,我的批评也不是因为不爱,恰恰是“哀其不幸,怒其不争”。

我很清楚,跟一个大公司对话,不是谈感情,而是博弈。我希望我的声音能真正“刺痛”它,让它变得更好,而不是停留在口头抱怨。

最后也提醒大家,我的很多批评来自我的重度使用场景,不一定适合你。独立思考,永远比听信任何一个博主更重要。我太懂没有底线的博主的底线在哪了,可能在海平面以下。

我会继续用,继续研究,也继续批评。这是我与佳明相处的方式。